当前位置:

当前位置: 一文带你了解中国聚丙烯(PP)供需市场规模及发展的新趋势分析 拉丝注塑占比近三成

聚丙烯(PP)作为热塑塑料聚合物在塑料领域内有十分广泛的应用,近两年环保压力下终端需求有所减弱,但是供应增加放缓,使得我国PP供需矛盾尚未显现。

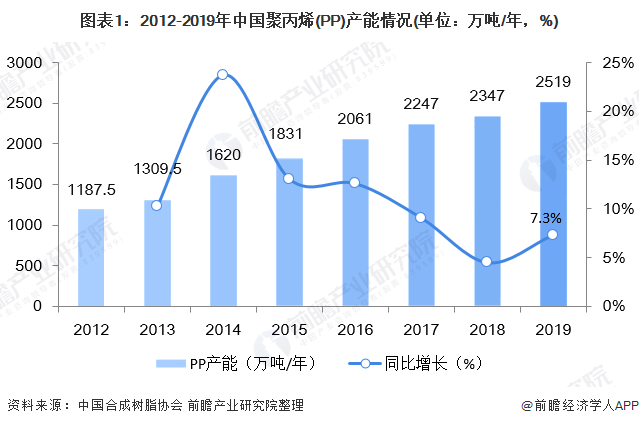

2019年国内PP产能扩增突飞猛进。据统计,共有202万吨新产能顺利投产,包括久泰能源32万吨,恒力石化一期45万吨,东莞巨正源60万吨,中安联合35万吨,宝丰二期30万吨。截止2019年年底,国内PP总产能达到2519万吨/年,较2018年同比增长7.3%。

2020年我国PP市场将重新迎来一波投产高峰,仍是产能持续扩增的一年,且低成本优势将越来越明显,原料来源更趋向于多样化。据不完全统计,2020年预计将有19套聚丙烯装置计划投产,计划新增供应量590万吨/年,同比2019年扩能量增加192.08%。这个增量约占2019年国内聚丙烯供应量的21%。2020年我国聚烯烃行业将郑重进入优胜劣汰的大整合阶段。

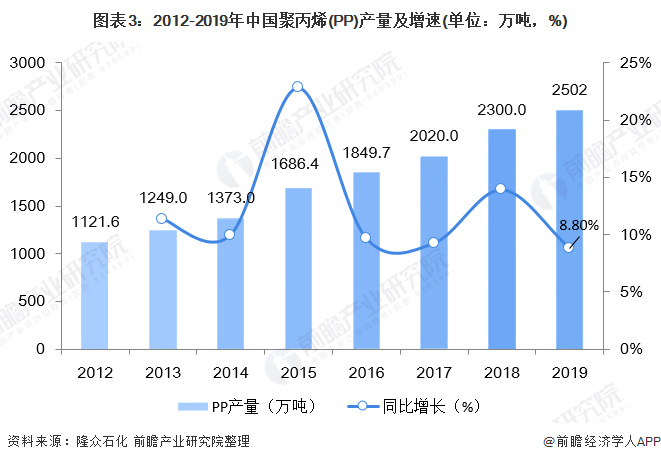

2012-2019年我国聚丙烯(PP)产量呈增长趋势,2019年,国内PP产量为2502万吨,同比增长8.8%,增速为近年来新低,较2018年下降5.1个百分点。增速放缓的根本原因是2019年属于我国聚丙烯检修大年,环保力度的加强也使得行业产量增速放缓。

从表现消费量方面来看,2012-2019年,我国聚丙烯表观消费量和国内自给率整体呈上升的趋势。2019年,我国聚丙烯表观消费量为2550万吨,同比增长9.2%。

从聚丙烯下游需求结构来看,拉丝注塑依然为聚丙烯主要下游需求,其中拉丝占比33%,共聚注塑占比22%,均聚注塑占比14%,此外纤维占比11%。从终端产品来看,拉丝制品主要是用于粮食、化肥及水泥等的包装上,注塑制品主要用在小家电、日用品、玩具、洗衣机、汽车和周转箱上,薄膜(BOPP)制品大多数都用在食品包装领域。

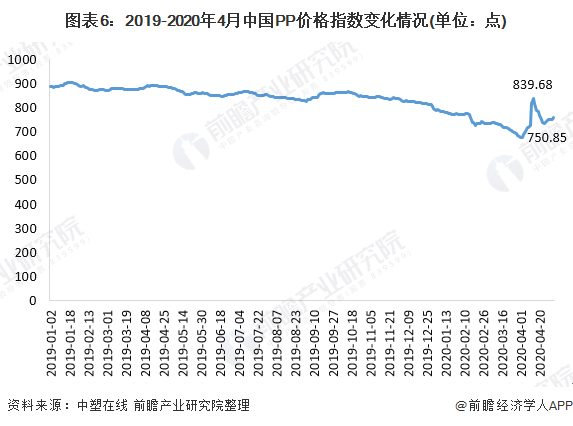

2019年,受贸易战的影响,我国PP价格全年呈现震荡下跌走势,2020年以来,受新冠疫情的影响,下游企业停工停产,市场需求不振,PP价格持续走低,3月份下游虽然已经集中复工,但复工不等于开工,需求恢复较慢,我国PP价格仍然继续下滑,4月以来,因全球公共卫生事件的发酵,使得“口罩”,“防护服”等炒作氛围浓厚,纤维料市场行情报价迅速上涨并传导至拉丝、薄壁注塑领域,PP市场行情报价快速上涨,4月份PP价格指数峰值时达839.68点,然而,4月下旬,由于中间环节仍有库存积压,同时终端下游大量备货仍旧有限,且伴随着国家加大对防疫物资的管控及无序抬高物价的限制,PP价格会出现降温,截至2020年4月30日,我国PP价格指数为750.85点。

前瞻预计,2020年,受市场供需影响我国PP市场行情报价会出现阶段性波动上涨,但整体PP市场行情报价仍将保持低位运行。

以上数据来源于前瞻产业研究院《中国塑料制品行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告主要分析了中国塑料制品行业的生产与发展;塑料制品行业的竞争格局、竞争趋势;塑料制品子行业发展状况;塑料制品行业上游原辅料及配套设备市场分析;塑料制品下游市场需...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

【全网最全】2023年中国无纺布行业上市公司全方位对比(附业务布局汇总、业绩对比和业务规划等)